HVDC��Դ��ҵ��������ּ��г��ռ�̽��

һ����������HVDC��Դ��ҵ���ľ������

��һ���г���ģ

����Ӣΰ��������800VHVDC�������ĵ���������ʩ���ɣ�δ��AI����������緽ʽ�ӵ�ѹ����������ѹֱ��ֱ���ļ�����Ծ������ΪAI�������ı��䡣

��BusinessResearch��2024��ȫ��UPS�г���ģΪ295.5����Ԫ��Ԥ�Ƶ�2032�꽫�ﵽ390.9����Ԫ��2024-2032���CAGRΪ3.5%����QYResearch��ȫ��HVDC����ϵͳ�г���ģ����2029��ﵽ155.9����Ԫ��

�����Ϲ��ʣ�2023���ҹ�UPS�г���ģΪ97.7��Ԫ��Ԥ��2026���г���ģΪ127.3��Ԫ��2023-2026���CAGRΪ9.2%�����ٸ���ȫ��ˮƽ���ݹ��ݹ��ʵ�Դչ���ݣ�Ŀǰ�ҹ�HVDCԼ10��Ԫ������10%-15%�������ռ��

һ����������HVDC��λ��ֵ����3-5��Ԫ/GW�������豸�ھ�������������֤ȯԤ��2025-2030�������������HVDC�г��ռ�ֱ�Ϊ7/15/23/21/24/27��Ԫ��2025-2027�꺣����������HVDC�г��ռ�ֱ�Ϊ26/43/56��Ԫ�����������¼���ȡ����

�ڴ�ͳHVDC�����ϣ�����֤ȯԤ��800VHVDC��Դ��λ��ֵ��Լ4-6��Ԫ/GW�������豸�ھ�����Ԥ��2026-2030�꺣���г��ռ�ֱ�Ϊ78/235/347/317/288��Ԫ����2028�����800HVDC��Ʒ�г��ռ������ﵽ20��Ԫ��

����֤ȯԤ�ƣ�2025-2027��ȫ��ͳHVDC�������������UPS��2028�����ͳHVDC��ʽ�����ٱ�800VHVDC�����������800VHVDCԤ����2029��ǰ����ģ��Ӧ�á���̬��ѹ�����棬Ԥ��2028�꽫������С����Ӧ�ã�2030���������й����������ֱ�ﵽ25%��15%��2025-2030��ȫ��AI��������HVDC+��̬��ѹ���г��ռ�CAGR�ɴ�80%��2030�������ﵽ620��Ԫ��

��������ҵ�����

1����ҵ������

��1�����Σ������Ƹߵ���ɱ��ؼ���

��������HVDC���ι�Ӧ����Ϊ���죬��Ҫ���β��ϰ���IGBT/SiCģ�顢���ݡ���С���·���������ṹ���ȣ����ι������㣬�����ڿ����ӻ��ڡ�

̼����͵������Ǿ���Ч���빦���ܶȵĺ��ģ�����������ϵͳ��ġ����Բ��ϣ����������Ǿ������������Ƶ��ѹ������SSTʵ��С�ͻ��Ĺؼ���

��2�����Σ���ֵ�����뷽�����ϡ����緽���ġ���װ�����ڣ������ε�Ԫ��������Ϊ�ɿ���ϵͳ��

��Դģ�������ף����˻���������ģ�飬���õ�Դ��BBU���ͳ������ݶ�AI��������������Ҫ����Ӧ��˲ʱ���ij������ֹѵ�������жϡ�

ϵͳ������������������·���������ݽ����Ӵ�ͳ��240V/336VHVDC�������ߵ�ѹ�ġ�400V���ٵ�����δ����800V��SST����̬��ѹ������SST����Ϊ��Դ·��������ʵ�ֽ�ֱ������ת������ֱ�������������ܵ��̵���룬��δ���ķ�չ����

��3�����Σ����������뼼��ǣ����

AI���������ǵ�ǰ��ǿ�������档AI����������������Թ���Ч�ʡ��ܶȺͳɱ�������Ͽ�Ҫ��ֱ���ƶ���HVDC�Դ�ͳUPS�������

�ظ�ѹ�������һ����ҪӦ�ó�����רע�ڽ����Դ������Զ�������͵����⡣

2����ҵ���������

����IEAͳ�ƣ�2024��ȫ�����������ۼ�����Ϊ97GW����2030�꽫�ﵽ226GW��2025-2030������������Ϊ21.5GW��2024����������Ϊ14GW����������������ռ��Ҫ���ף�2025-2030����������ֱ�Ϊ9.8GW��7.2GW��2025����ȫ���������Ľ�������ӭ�����١�

����GartnerԤ�⣬��2027�꣬40%������Al�������Ľ��������Ӧ�����������Ӫ���ޡ�����������Ϊ�������������壬����Ϊ�������������ĺ������档GPUоƬ������ƹ�����ǧ��ԾǨ�������������ܶ�����������¥��ػ��������

���ⷽ�棬����ƾ��ͷ���Ƽ���ҵ�����������ȷ����ƣ������ƶ�800VHVDC������ģ�����ã�ŷ���г�����Դת����������Ч�������ƶ�����ά���Ƚ�����̬�ƣ����������г����������ʩ�λ�Ͷ�����ƽ��������������������Ʒ����ṩ�̣�CSP���ʱ���֧������2025���ϰ��Ĵ�CSP�ϼ��ʱ�֧��Լ1,715����Ԫ����ͬ������ȫ��ϼ��ʱ�֧����3,500����Ԫ���ϡ�Ԥ�ƺ���26�걱��CSP���ƶ���400V���ɷ�����������Meta��Ԥ����26Q1�Ƴ���26H2��ʼ800V�������������ȸ���OCP2024��������400V����ܹ���ά����ǰ������800VDC��Դ��Ʒ��Ͻ���26���°��귢���������27��Ӣΰ��RubinUltraƽ̨���Ƴ�����֧��1MW�����ϵ�IT���ܹ�������Ӣΰ��Ҳ������̨�Ӣ���衢�ⱦ�Ƽ��ȶ���DC800V����ܹ���DZ����Ҫ��Ӧ����ά�С����١�ʩ�͵¡��г���ģ�����ʽ�����������

���ڷ��棬��Ѷ�Ͱ���25Q2�ʱ���֧�ֱ�ͬ������120%��220%���й���ҵ�ʱ���֧����ڱ����Ĵ��Ƴ�����˵�����ϵͣ���Զ��Capex�����ϵ��ռ䡣����ƻ�δ��������AI������ʩͶ��3800��Ԫ������Ԥ�Ƶ�2032�������������������ﵽ2022���10����������240V/336V����Ϊ�������ʽϵͣ�240V��336VHVDC�������ʽ�ԼΪ15%��Ԥ��������������ļ�����HVDC���ʽ���������������Ŷ������㹤��ȫ����ؼ��������Ľ������٣��г�����DZ������DCMap���ݣ�ͷ����ҵ��2022��ռ�ݾ�������г��ݶ�к�������д��ͨ��ά��������ҵ�ڹ�����������HVDC����ռ�ʸߴ�90%��

δ���������й�����Ϊ800VHVDC������ҵ����صĺ����г�������������������������������ֲ㽫�������������г���֡�

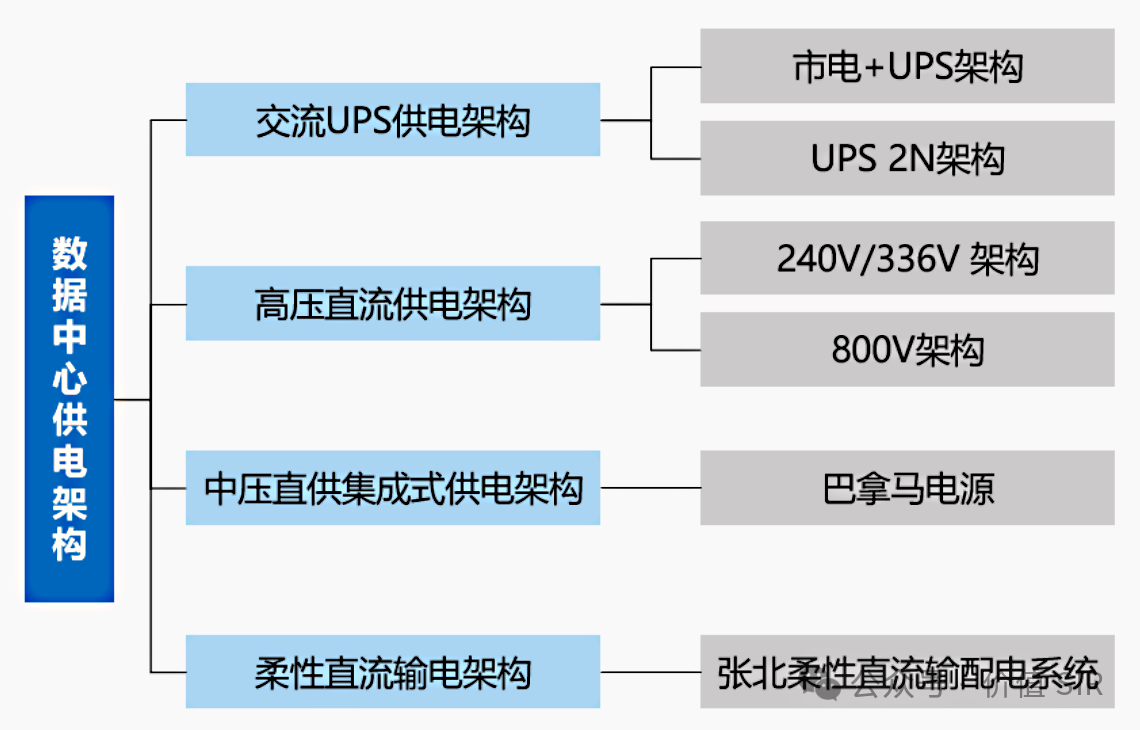

�����������Ĺ���ܹ�

��һ�����緽��

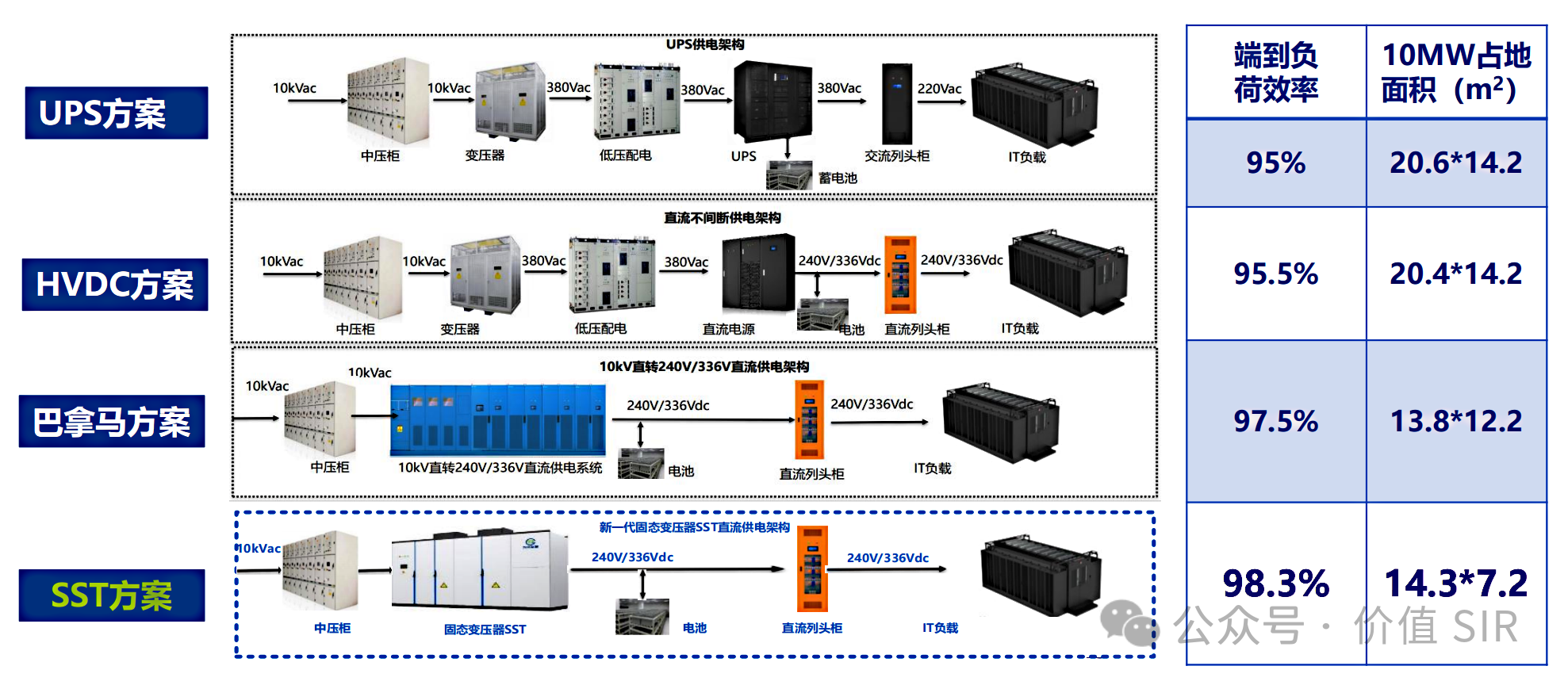

�������Ĺ���ܹ�ָ�������Ĺ���ϵͳ�����õĹ����ģʽ����Ҫ���Է�Ϊ����UPS����ܹ�����ѹֱ��HVDC����ܹ�����ѹֱ������ʽ����ܹ�������ֱ�����ܹ������ݲ�ͬ��Ӧ�ó����в�ͬ�����÷�ʽ��UPSΪ���������ܹ���HVDC����ѹֱ������ܹ���ΪӢΰ����һ�����ļܹ���

�������Ĺ�����·���ĸ��㼶���ɡ��������ķ�����������·�ɷ�Ϊ�ĸ��㼶��һ���DZ�ѹ������ѹ����10kV�����е�ת��Ϊ380V�����硣��������UPS��HVDC��ǰ�߾���AC/DC��DC/AC���������ϱ任�����220V���������߲���AC/DCһ���任�����240Vֱ���������Ƿ�������Դ����220V������240Vֱ��ת��Ϊ12/48Vֱ�����ļ��ǰ忨��Դ����12/48Vֱ��ת��Ϊ1V����ֱ����GPU/CPUʹ�á�

����ϵͳռ�����һ�㳬���������Ļ��������50%���ϣ������Ż��������ӣ��������ϵͳռ��������������������������Ĺ���ϵͳ��ռ�����������������Ŀռ������ʺ�������Դ�������Ѿ���Ϊ�������Ľ������Ҫָ�ꡣ��ODCC���㣬�ڻ������1��ƽ�ij����£�������������6kW������30kW������緿�������0.5��ƽ��������2.5��ƽ�ס�

1��UPS

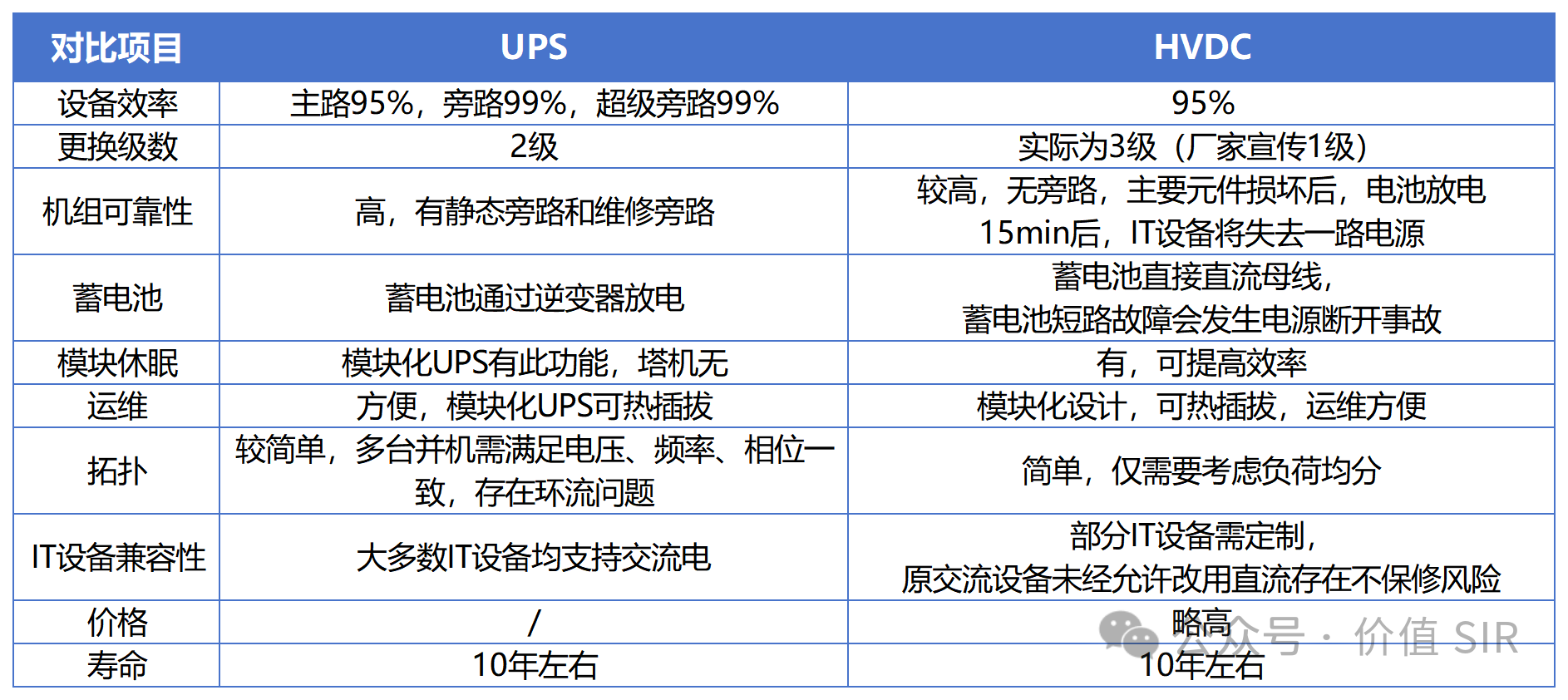

����UPS��UninterruptiblePowerSupply������ܹ�������������������������顢��̬STS�л�������ɵġ����е�����ʱ���е�ͨ������������������ع��磬ͬʱΪ���س�磻���е��쳣���ж�ʱ��������Ϊ��Դ��ͨ����������ع��磻������������ص��м价�ڹ���ʱ��ͨ��STS�л����أ����ɽ�����·���ع��硣��UPS�ѳɸ߹�����������ƿ�����������ν�ֱ��ת������Ĵ�Ч�ʵͣ�����������64U��Դ�ܡ�200kgͭ�ţ���������ͭ50��֣��ռ���ɱ�ʧ�ء����˸��ӣ���2N/2��N+1�����ࣻһ�����ʧЧ����ؼ�ʧЧ��

2��HVDC

��ѹֱ��ϵͳHVDC��High-VoltageDirectCurrent����Ҫ�ɽ�����絥Ԫ������ģ�顢���ء�ֱ����絥Ԫ����ع�����Ԫ����Ե��ⵥԪ�����ģ������ɡ����е�����ʱ������ģ�齫������絥Ԫ�����380V������ת����240V��ѹֱ������ѹֱ����ֱ����絥Ԫ��IT�豸���磬ͬʱҲ�����س�硣���е��쳣ʱ�������ظ�IT�豸���硣

HVDC�ijɱ���ҪԴ�ڶ���������ɱ����ܵ����弼����������Ŀ��ģ��ѡַ������Ӱ�졣HVDC�ɱ����¹��ɣ�

����ģ�飨��SiC/IGBT���ż���������Լռ�ܳɱ���45%��

﮵索�ܶΣ���о+BMS+��·����Լռ�ܳɱ���25%��

ֱ����ͷ��+ĸ�ߡ�ͭ�š�����Լռ�ܳɱ���15%��

�ṹ�����䡢��������װ�˹�Լռ�ܳɱ���8%��

���&������EMS����Ե��⡢AI�㷨License��Լռ�ܳɱ���4%��

�ۺ��ʱ�������Լռ�ܳɱ���3%��

UPS��HVDC�Ա����±���

3����ѹֱ��

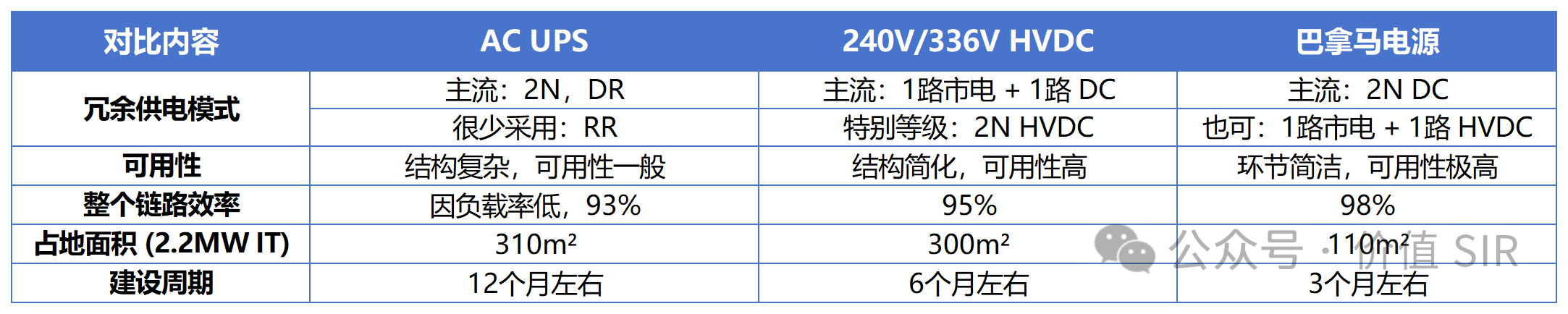

��ѹֱ������ʽ����Ϲ���ܹ��У�����ϵ�Դ��10kV����硢������ѹ��ѹ��ģ�黯����ϵ�Դ��������Ȼ��ڽ��������Լ��ɣ���ȴ�ͳ�������ĵĹ��緽������ռ���������50%���豸����ʩ�����ɽ�ʡ40%���ܹ���ࡢ�ɿ��Ըߡ����ص�����װ��ϵͳ�������Ը����������������á�ĿǰӦ���е���ѹֱ������ʽ����ܹ���Ҫ��������Դ����ܹ�Ϊ������������Դϵͳ����10kV��ѹ����ֱ��ֱ��������ͨ�����ཱུѹ��ѹ��������ģ��������Ԫֱ��ΪIT�豸�ṩ240Vֱ���磻��һ������HVDC�ļ��ɶȣ��ɼ���ռ���������Լʩ��ʱ��ȡ�

��������Դ�ܹ��ŵ㣺1���߿ɿ���ϵͳ�ܹ���࣬�ɿ��Ըߣ��ؼ�������ʵ��5����ά�����豸�����Ͱ�װ����������40%��2����Ч�ʡ�����Ч�ʴ�97.5%����ȴ�ͳ�ܹ���Ľ�������֮һ��������Լ���гɱ���3����ά��������ģ�黯��ƣ�֧�ֲ������������ܼ�أ����϶�ĩ����֪�����������ģ���Ȳ�ε���Ʊ���ά����4���ͳɱ��������豸�ɱ�����Լ20%�����ٹ�Ӧ�������Ͱ�װʩ���ɱ�����������Ч�ʡ�5����ʡ�����ͨ�����Լ��ɣ�ռ���������50%��������ռ������ʣ����ڲ�Ʒ������ٲ���

4��SST

��̬��ѹ��SST��Solid-StateTransformer���ɵ������ӱ任����Ƶ��ѹ����ɣ���ʵ�ָ�ѹ��������ѹֱ��/�����ĵ�ѹ�任������˫�����������õ��������ʰ뵼��ȡ����ͳ��ѹ�����е�ѹ��������ϵͳ��·�̡�Ч�ʸߡ����С�������ᡢ���Ʒ��㡣�����������ڿ�ʡȥ���صĹ�Ƶ��ѹ�������н�ֱ����˿�������������ڷֲ�ʽ����Դ�����ܽ��룬����������ֱ�����ϵͳ��δ����չ���ơ�

����Ϊ����Դ����̬��ѹ����������ڴ�ͳUPS�����˵�����Ч������3%���ϣ���100MW��������Ϊ������������Ϊ90%��Ч��ÿ����1%��ÿ��ɽ�ʡ788.40��ȣ���0.8Ԫ/kWh��ۼ��㣬ÿ��ɽ�ʡ630��Ԫ��ѡ�

SST�ɱ����ɣ�

������������Լռ�ܳɱ���32%���ǹ�̬��ѹ���ĺ��IJ��֡�

��Ƶ��ѹ��Լռ�ܳɱ���16%��

����ϵͳԼռ�ܳɱ���8%��

ɢ��ϵͳԼռ�ܳɱ���9%��

5��HVDC��SST������չ���

��1��̨�����

������չ������ȣ���2025���й��������Ϸ�������Ϊ��һ���������Ӻ��ļ����Ĺ�̬��ѹ�������ٻ�CIIF��ҵ�Զ���������

��2025��5��19��������Ӣΰ����ս��Эͬ���ƻ���2026���°�����ʽ�Ƴ���800Vֱ����Դ��Ʒϵ�У���ϵ�в�Ʒ�ķ���ʱ�佫����Ӣΰ��Kyber��RubinUltraƽ̨�ķ����ڵ㡣

��2��ά�м���

��2025��5��19����������Ӣΰ���ս��Эͬ���ƻ���2026���°�����ʽ�Ƴ���800Vֱ����Դ��Ʒϵ�У���ϵ�в�Ʒ�ķ���ʱ�佫����Ӣΰ��Kyber��RubinUltraƽ̨�ķ����ڵ㡣

��3������

��2025��10���Ƴ���һ��800Vֱ�������ܹ��������ּ��֧��Ӣΰ�ﹹ��800V��ѹֱ��������AI�������ġ�����2018����밢��Ͱ�����������Ŀ���ṩ��ѹֱ������ͷ���豸����ͬ���Ϊ3��Ԫ��

��4������

����2021����밢��Ͱ��������İ�������Դ�����Ŀ�ɹ�����ͬ���Ϊ8��Ԫ���������й������㽭��˾����ֱ����Դ�ɹ���Ŀ��

��5���ƻ�����

��2025��Ӵ��˶���HVDC��SST�ȹؼ������¼������з����ȼ��²�ƷӦ�á�����Ѷ���Ͽ�����ֱ��һ����ѽ���1000̨��

������HVDC�������

1��hvdc�����ⷽ��

��1�����ⷽ��

�����HVDC������һ��ϵͳ������������ݡ�BBU��PDU��PowerShelf�ȡ�

���볬�ݣ�������������������800VHVDC�ܹ�ͨ��������ѹ�����͵������Ӷ����������ĺ�ͭ����������SuperXDigitalPower�ƿɼ���45%���ϣ��������������ļ��룬�ֲ��˸üܹ���Ӧ��GPU�ȸ��ؾ���˲ʱ����ʱ�Ķ̰壬ȷ���ӵ�����оƬȫ��·���ȶ���Ч��

����BBU����ر��õ�Ԫ����BBU��AI���������ṩ���õ�Դ�������������Ϊ�˽��AI�����������ٵij��߹��ĺ�˲ʱ�������������ս������ѵ����ģ�ͻ�ʵʱ�����ķ���������������Ҫ�ߡ������Դ�жϣ����ܵ������ݶ�ʧ��ģ��ѵ���жϻ�Ӳ����BBUͨ�������ڷ�����Ӳ���У��ṩ�뼶�ĵ�Դ�л�������

����PDU����Դ���䵥Ԫ����PDU�߱�ģ�黯����Լ�������ӿڵ�����ԣ�������������ά�У�������Դ������������豸����ø�Ϊ��ݡ�HVDCϵͳֻҪ���������ѹ�ͼ�����ͬ�����ܷ����ʵ�ֲ�ͣ���Ӻ����ݣ���800VHVDC��ǰ�ط����У�PDU������һ�������Ļ���ʽ�豸��������ΪSidecar�ȼ��ɷ�����һ���֣��뱸�硢��ȴϵͳ���ܽ�ϣ���ͬ�����ڸ��ܶ�GPU����

Ӣΰ���800V��ѹֱ����HVDC�������߱�����������ơ�

1�����˵��˵���ԴЧ���������5%��

2������������ͣ��ɽ�ʡ45%��ͭ��������

3��ά�����棬���Դ��Ӧ��Ԫ��PSU���������٣�ά���ɱ���߿ɽ���70%��

4��ͨ���Ƴ������ڵĵ�Դģ�飬�����Ż�����ȴЧ����������ɢ��ѹ����

5���߱�ǿ��Ŀ���չ�ԣ��ܹ�֧�ֻ��ܹ��ʴ�100ǧ�ߵ�1�������ϵ�����չ��

Ŀǰ��800VHVDCû��ͨ�õ���ҵ����Ԥ��800VHVDC��Դ�����ߡ��¿ء���ѹ���������豸����̬�������������ơ�2027�꿪ʼ������800VHVDC�������ĵ���������ʩ�Ĺ��ɣ���֧��1MW�����ϵ�IT���ܡ�NVIDIA�������ĵ�����̬ϵͳ�е���Ҫ��ҵ���������Ҫ����оƬ�ṩ�̣�Infineon��MPS��Navitas��ROHM���ⷨ�뵼�塢��������������Դϵͳ��̨�FlexPower��LeadWealth��LiteOn��������أ����������ĵ���ϵͳ�����١�ʩ�͵µ�����ά�У��ȡ�

Ӣΰ����ٿ���������ͼ��

2024-2025�꣬�ȸ��Ӣΰ��½�������400V��800VHVDC���緽�������С�400V��Ҫ�豸��̬��Ϊ���죬�ɼ�˸߹����ܶȺ߰�ȫ��Ҫ������3�����¹�������Ҫר�ŵĸ��ɾ�����ƣ�800V����·�߲���2�����¹��絫�豸�����������ҹ����ܶȺͰ�ȫ�Լ�˴��ڼ�����ս��δ����400V��800V�Ṳ��ϳ�ʱ�䡣����Ӣΰ���ͳ�ı�ѹ����̬��ѹ������800VHVDC�Ŀ���ʵ�ַ�ʽ�����й�̬��ѹ������ʵ��800V�������ߵ�ѹ�ȼ�ֱ�������

��2�����ڷ���

���ڵ�HVDC��ƽϺ��ⷽ���Աȣ�1�����������ر��磬������BBU����ʱ���硣2�����ڲ�δ���볬�ݣ����ڵ�ǰ����ʹ�õ�оƬ��������ں�����һ����࣬�������ʽ��������ı�Ҫ�Բ�ǿ��3������HVDCģ��ת���ĵ�ѹ��С����������Ϊ800Vdc������Ϊ240/336Vdc��4�����ڵ�HVDCϵͳ���棬������һ����ͷ����Ҫռ��һ��IT�����λ�ã�����ֱ���ں�PDU����Sidecar���档

HVDCĿǰ��������������336V���й��ƶ��ı�������ʱ����Ҫ�����豸�Ͷ��Ƶ�Դģ�飬��Ӧ����Խ��١�240V���й����ŵı�������ʱ��������Ҫ�����豸����͵�Դ���ƣ��似���Ŀ������Ѿ��õ��Ϻõ���֤����ҪӦ���ڰٶȡ�����Ͱ͡���Ѷ���й����š��й���ͨ����ҵ�Ĵ����������ģ����ڲ��ϸı��������Ĺ���ϵͳ�Դ�ͳ����UPSΪ���ĸ�֡�

���������Ĺ���ϵͳ�У��������ַ�����

����һΪ��ѹֱ������Դϵͳ˫·���磬���õ�·�е����һ��ѹֱ��ϵͳ��ͨ��˫·��·�����������ء��ŵ���ϵͳ�ṹ������ɱ��ϵͣ�ȱ����˫·��Դ��Դ��ͬһ��ѹֱ��ϵͳ�����ڵ�����Ϸ��գ��ɿ��Ե͡�

������Ϊ��ѹֱ��˫��Դϵͳ˫·���磬ͨ��˫·�е�ֱ�����������ĸ�ѹֱ��ϵͳ������2N���÷�ʽ��Ϊÿ�������ṩ���Բ�ͬϵͳ��˫·��Դ�����ַ�������ȸߣ���Ч�����˵�����ϣ����������˹���ɿ��ԣ���ȱ���ǽ���Ͷ�ʽϴ�

������Ϊ�е�+��ѹֱ��˫·���磬���һ·�е��һ·��ѹֱ����Դ���γ�˫·����ģʽ���÷����������˵������ƿ��������˿ɿ��ԣ�����ÿ���������ṩ��/ֱ����·��Դ���е�һ·�������ת����ϵͳЧ�ʸ��ߣ���˳ɱ��Ϳɿ��ԣ�Ŀǰ���½��Ļ��������������й㷺Ӧ�á�

2��HVDC��ȱ��

��ѹֱ������ܹ����ŵ㣺

1�����ܡ��뽻��UPSϵͳ��ȣ�û����价�ڣ�����ת������͵�·�豸����ѹֱ������ЧӦ�Ƚ�����С�������Ľ��͡�

2���ɿ��Ըߡ������ͣ��ʱ������Ϊ��˸���ֱ�ӹ��磬��ѹֱ��ĸ�ߵ�Դ�IJ������ȷ������������ԣ�û����价�ڣ��豸�����٣����ϵ���٣�����ɿ��Ըߡ�

3������ص�ѹ������ֱ�����룬ϵͳ�����ߣ����ⲻ�����ϡ�

4��Ч�ʸߣ������ࡣģ�黯�ṹ������ģ��Ϊ�Ȳ���ͣ��ɸ����豸�ĸ���������ƻ���������ģ�������������ʹHVDC�������ʱ����ڽϸ�ˮƽ���������ࡣ����̨����㣬�ô�ͳ��UPS·�߹��磬Ч��Ϊ95.08%�������HVDC��ʽ���磬Ч��Ϊ97.52%��Ч�����2.44%��

5������������Դ���롣���ٷֲ�ʽ����ϵͳ��ֱ�����ɽ���������м价�ڣ����ͽ���ɱ�����߹���ת��Ч�ʺ͵���������������HVDC��磬��ͳ·��Ϊ���DC���������AC����UPS������DC������������HVDC·��Ϊ���DC��DC/DC��ѹ��HVDCĸ�ߡ����������ɼ��ٵ��ܱ任����������Ч��������

��ѹֱ������ܹ���ȱ�㣺

1������翪���������Ҫ��ߡ�ֱ���粻���ڹ���㣬�뽻����������������ѣ����ֱ���������Ŀ�������Ҫ����ߡ�

2�������豸�ɱ��ϸߡ�ֱ������վ�Ƚ�����������豸�࣬�ṹ���ӣ���۸ߣ���Ĵ����з��øߡ�

3��HVDC�����ѵ�

��1��ֱ��û����㣬750V��������������·��3ms���ڲ��ܲ��չ����ڰ˳ɿ����ڡ�

��2��ģ�����60kW��Ч��98%���������������û�1700VSiC������Ƶ������100kHz��

��3��ֱ��ĸ�߾�Եֻ��1M���Ϳ��ܻ��������������ʱ��100ms����ͳ����̫����

��4��﮵硢���ݻ��һ��ĸ�ߣ����������ٰ��������ݻᱻ���䱨�ϡ�

��5��GPU����200��s�ڷ�������ѹ���������㣬ĸ��˲���30V��������ֱ��������

��6��2N����Ͷ�ʹ�40%��ģ����ϻ����˹��Ȳ�Σ��δ�һ�ξͼƻ���ͣ����

4����ҵ��չ���

ĿǰHVDC���ڲ�ҵ���ٷ�չ�Σ�ͷ���ͻ��Ե�Դϵͳ�Ķ��ƻ�����߶Ȳ��컯��������Դ�ߴ硢��ȡ���ѹ����������ʱ�䡢ģ��ṹ�ȡ�ϵͳ�������ڴ�Լ��12-18���£��������ñ�����ģ�黯���Ϊ�������ͻ����Զ������ò��ֹ��ܡ������ۺϿ����վ��ܶȡ��ɱ����ɿ��ԡ���ά���ԡ���ά���Եȶ�������ѡ��Ӧ�̡����ɷ����ŵ�Դ+�ȹ���+����ϵͳ+���ֻ����һ�廯���Լ���ѹֱ��+����+���+Һ���ںϵķ���չ��

SST��Ϊδ�����ռ���������ʵ�ָ��ߵ�Ч�ʡ������ܶȣ��������������ܵ�����Դϵͳֱ�Ӹ�Ч�Խӣ�ʵ���̵�ֱ����Ŀǰ�ɱ���ɿ�����������ģ���õ���Ҫ�ϰ���SST����SiC�������Ͻ�ɢ�Ȳ��ϵȹؼ�����������������δ������ͨ����ģ������������·�������ȣ�ʵ�ֲ�Ʒ��һ��������

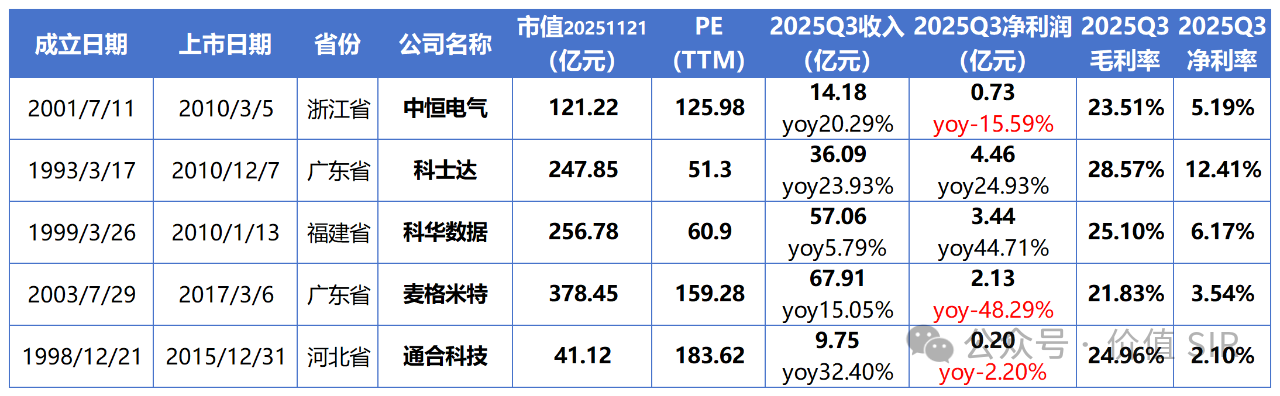

��������5�ҹ�˾ҵ��Ա�

1����ֵ��������

�������>�ƻ�����>��ʿ��>�к����>ͨ�ϿƼ�

2��2025Q3�������٣�yoy��

ͨ��+32%>��ʿ��+24%>�к�+20%>����+15%>�ƻ�+6%

3��2025Q3ӯ�������������ʣ�

��ʿ��12.4%��ߣ��ƻ�6.2%���к�5.2%������3.5%��ͨ��2.1%��͡�

4��2025Q3ӯ�����٣�������yoy��

�ƻ�+45%Ψһ��������ʿ��+25%�Ƚ������ס��к㡢ͨ�Ͼ���������-48%��-16%��-2%����

5����ֵ��PE-TTM������2025-11-21��

ͨ��184��>����159��>�к�126��>��ʿ��51��>�ƻ�61����

6�������ֲ�

�㶫2�ң���ʿ�������أ�������1�ң��ƻ������㽭1�ң��к㣩���ӱ�1�ң�ͨ�ϣ���

��һ���к����

�к������ҪΧ����ɫICT������ʩ�����͵���ϵͳ����̼��ͨ�Լ��ۺ���Դ�����Ĵ�����չҵ���к����=ͨ�ŵ�Դ�Ͻ�+��������HVDC����+����/�����¹�100kWSiCģ�顢�Ǻ�����AIԤ�⣬�Ѱ����Ѷ���ƶ������ƺ���Ӫ�����ΰ��ڹ�Ӧ���ϡ�

1����Ҫҵ��

�ٻ�����ʩ��36V/240VHVDC��������ռ������7���һ����Ԥ�ƻ�����������ģ�顢ͨ�ŵ�Դϵͳ��

�ڵ���ϵͳ������������Դϵͳ�����ܵ����������������������Ч�������������

����Դ����ͨ��215kW-3.45MW����PCS��600kWҺ�䳬�䡢����糧��Ӫ���������������ߡ�����ϵͳ��

2��Ӧ������

�������ƣ������Ѷ���ֽڵȣ���������Ӫ��5G/���Ļ����������������վ����Ͱ�ͳ���վ���������������봢�ܵ�վ��

3�����ļ�������

��HVDC�������죺ǣͷ�ƶ�HVDC���ұ��������г��ݶ��ǰ����

�ڸ�Ч���緽����DC-to-Chipֱ��ֱ��ģʽ���˵���Ч��������98.5%��ͭ����������45%���ϡ�

��ģ�黯�뼯�ɻ����Ƴ�Ԥ�ƻ���������Դ����Ʒ������3.1MW��Դ������ʩ��

��ǰ�ؼ���̽�������AI���������Ƴ�800VHVDC�½�����췽����

�ݿ��ŵĴ�����̬����SuperX�������ʹ�˾���ع����г����밢���Ѷ��ͷ���ͻ���Ⱥ�����

��������ʿ��

��ʿ����Ҫҵ��Χ���������Ļ�����ʩ������Դ������չ������ʿ��=UPS������ͷ+���ڴ���PCS����+��������ģ����ң�ƾ��ƵUPS��125kWģ�黯﮵�UPS��1500V����PCS������������룬ŷ��IDC��������뿪����

1����Ҫҵ��

���������Ļ�����ʩ��UPS��1kVA-1.2MVAȫϵ�У����������ڵ�һ����HVDC�����ܿյ���ģ�鼰����ģ�顢���ء�����������صȡ�

������Դ������������ϵͳ������PCS��125kW�C3.45MW�����ⴢ��ϵͳ���綯��������豸��

2��Ӧ������

����IDC������Equinix�ȣ���ŷ��������ܵ�վ��������Ӫ��/����/�������������/���վ������

3�����ļ�������

�ٸ�ƵUPS��Ч��97%��ģ�黯1.2MW��������<1%��

�ڴ�����ϵͳ���ɣ����ܲ�Ʒƾ�ȶ�����ɱ�����������ȫ���Ͽɣ��Ƴ�Ԥ�ƻ�����ģ�飬1500V����PCS������ƽNPC+SiC��Ч��99%��

�۸��ܶ����似����LiquiX AI�������䷽��������֧��140kW���ϣ�Aqua Cube���ʽҺ���ѹ�ģ��Ӧ�á�

�ܸ�Ч������ǰհ�о���ӵ��HVDC��ؼ������������ƻ���ʱ�Ƴ��¿�HVDC��̬��ѹ����SST����AIDC��Ʒ��

��ȫ��������2025���ϰ��꺣������ռ��48%��UPS����˫��������ŷ����֤��ȫ��

�������ƻ�����

�ƻ����ݹ��������������ġ��ǻ۵��ܺ������ԴΪ���ĵ�ҵ����̬��ͨ��Һ�䡢HVDC�ȴ��¼����ͻ�����ȫ���֣�����δ����չ���ƻ�����=�߶�UPS�������+����PCS��ͷ+��������ģ��ȫ���֣�ƾ�˼�UPS��125kWSiCģ���1500V���ܷ����������ڡ�������Ӫ�̺ͺ���������ȫ���ǡ�

1����Ҫҵ��

���ǻ۵��ܣ��߶�UPS��0.5kVA-1.2MVA�������ƻ���Դ��������������Զ���ϵͳ��

���������ģ�ģ��&336VHVDC����������ȫ�������ڷ���Һ�������� (���/��ûʽ)�����ܶ�����POD���ƶ���Ԥ��ʽ����ģ�顢�칹����ƽ̨��

�������Դ������PCS��125kW-6.8MW�����ⴢ��ϵͳ���������� (3kW-9100kW)��

2��Ӧ������

����/����/���ź��Ļ������˵�/����/ҽԺ��������缯�Ŵ��ܡ�ŷ��/����������ܵ�վ��

3�����ļ�������

�ٺ˼�UPS������Ψһ��֤����ȫ��1E��100%�����ɿء�125kWSiCģ�飬Ч��98%�������ܶ�2.3W/cm³��

��1500V����PCS������ƽNPC+SiC��Ч��99%��֧��110%���ء�

��Һ�似��������&ȫջ������������������Һ�䣬�ṩ���ʽ/��ûʽȫϵ�в�Ʒ��Һ����������ȫ�������ڷ����Ƴ����ܶ�Һ������POD��

��ģ��AI��ά��PUE����1.20������Ԥ��ȷ��95%����Ʒ�߱�Ԥ�ƻ������ٲ����ص㡣

�ݸ�Ч������ǰհ�������Ѵ���800VHVDC��SST����̬��ѹ������������һ���������ĵĹ��缼����

���ģ��������

��������ڵ����Զ������������ƽ̨����ҵ���ڶ������ǿ��������ȫ��ѡ�֡��������=��ҵ��Դƽ̨��ͷ���Ե������ӵײ㼼�����������֡���PLC/�ŷ�����Ƶ��ҽ�Ƶ�Դ��HVDCģ�顢����Դ���/���ص�Դȫ���ǣ�ǿ���ڳ��߹����ܶ������ֿ��ơ�

1����Ҫҵ��

�ٹ�ҵ�Զ�����PLC���ŷ���������Ƶ�������ܺ���������ض���ҵ�Ķ��ƻ����������

�ڵ�Դ��Ʒ��ҽ��/ͨ��/���Ե�Դ����������HVDC50kWģ�顣

������Դ�����ص�ԴOBC�����ģ�顢����PCS��

2��Ӧ������

���������ģ������ѶHVDC50kWģ����Ĺ�Ӧ�̡�

��ҽ���豸��CT/MRI��ѹ��Դռ����60%�ݶ

������Դ����������OBC��DC-DC���ױ��ǵϡ�������ε����

�ܹ�ҵ���ߣ��ŷ�+PLC����﮵硢�����3C�Զ����豸��

3�����ļ�������

�ٸ߹����ܶ�&��Ч�ܣ�AI��������Դ���ʴ�33KW�����ɢ���붯̬��Ӧ��Ч��97.5%������Ӣΰ��Blackwell�ܹ���ơ���Ʒ�߸���PSU��BBU��800V/570kWSideRack�ȡ�

��50kWSiCHVDCģ�飬1MHz���ƻ�·����Ӧ<100µs��

�۶�����ƽ̨����ͬһӲ��ͨ�������л�AC-DC��DC-DC��˫�������з����ڼ��롣

��ȫ����֤��ҽ��UL/CE������IATF16949����������TÜV��ȫ������ռ��33%��

��ƽ̨���������ã����ڵ������ӡ����������������������˶�����������ƽ̨��

���壩ͨ�ϿƼ�

ͨ�ϿƼ���ҵ�����Χ������Դ���������ܵ����ͺ��պ�����������չ����ͨ�ϿƼ�=���ģ��ר����������PCS���Ը�Ƶ����Դ��30-40kWSiCģ��Ϊ���ģ���Ʒ���ǹ������������վ�����ܼ��������ı��磬�ͻ����ǹ����������������硢��Ϊ�ȡ�

1����Ҫҵ��

������Դ���������ģ��(��"����ϵ��"40kW��Ʒ)������Դϵͳ��

�����ܵ���������������Դ�������Զ�����Դ��HVDC����ѹֱ����Դ����ͨ�ŵ�Դ����ϵͳ���������ġ�ͨ��48V����������240V/336V/800VHVDCģ�顣

�ۺ��պ��죺���ֵ�Դ�����Ƶ�Դ����С���ʼ�����DC-DC��Դģ�麽�պ������������

2��Ӧ������

�ٹ������վ�������������������硢���dz��������Ӧ�̡�

�ڻ���վ��ε�����¶�������������Դ��

�۴��ܵ�վ�����ܡ����ܹ�����������PCS��

���������ģ���Ϊ���ƶ�HVDC30kW/50kWģ��ODM��

3�����ļ�������

�ٻ�������ƽ̨��г���ѹ�������ʱ任��/LLCг������ʵ�ָ�Ƶ�����أ����������ܶȺ�Ч�ʣ�������ġ�

�ڳ��ģ�飺�ھŴ�40kWģ�����̼���裨SiC���������ܶ�78W/in³��Ч�ʡ�97%���߹����ܶ�&��Ч�ܡ�

����������HVDC�����ó��ģ���AC-DC��DC-DC����������240V/336V/800V��ѹ������ͬԴ��ܹ����á�

�ܾ������Ƶ�Դ���߱������ӯ����ʵ�ֵ�Դ��������

��Դ����ֵ SIR